合格発表を終えて、ようやく肩の力が抜けた。でもその直後、私は「学費の現実」と向き合うことになった。

しかも、2人同時の入学。

入学手続きや振込期限を確認する中で、思っていた以上に大きな学費に気づいた。

気づいた「家計管理の甘さ」

息子の大学費用は、ある程度準備ができていた。でも、3年後に大学進学を控える娘の分は、正直、深く考えていなかった。

「だいたいこれぐらいでいいか」と思っていた。

けれど、現実は十分ではなかった。

学費管理を整えた、具体的な3ステップ

STEP① まず“今あるお金”を確定させる

・学費として使える預金

・いざという時の備えの預金

ここを曖昧にしない。しっかり区別して管理する。

「たぶんこのくらい」ではなく、きちんと数字で確認する。

STEP② 3年間で必要な総額をざっくり出す

例)

・今ある学費:200万円

・毎月積立:5万円

・期間:3年

5万円 × 12ヶ月 × 3年 = 180万円

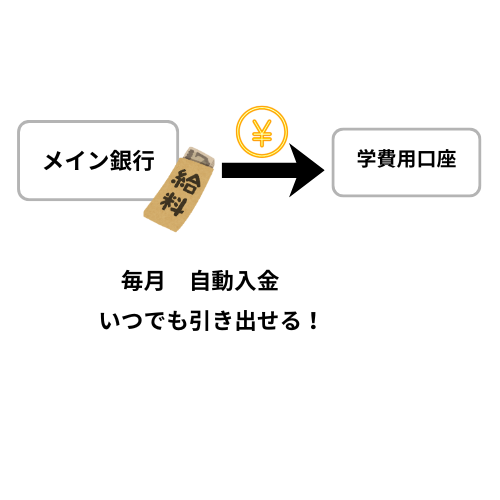

(毎月自動入金で給与から学費を積み立て)

200万円 + 180万円 = 380万円

「この3年でいくら作れるか」を先に出す。

足りなければ

積立額を見直すか、期間を延ばすか、

別の方法を考える。

ここで初めて“現実”が見える。

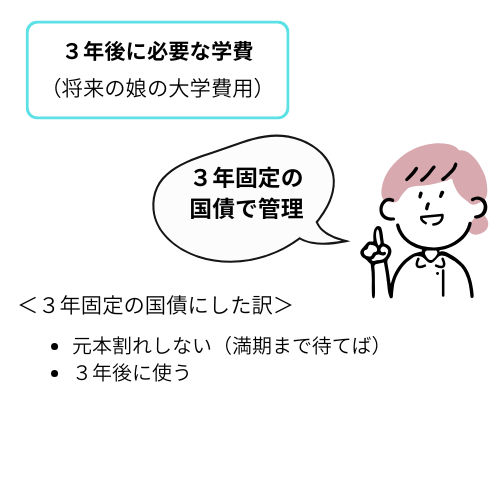

STEP③ 性質の違うお金は分けて管理

✔ いつでも使う可能性があるお金

→ 学費専用口座(自由に引き出せる)

✔ 3年後など使う時期が決まっているお金

→ 3年固定国債など、満期まで置いておくお金

同じ「学費」でも、

使う時期が違えば、置き場所も変える。これだけで管理がぐっと楽になる。

今からでもできること

✔ 学費を一つの口座にまとめる

✔ 毎月自動振替を設定する

✔ 使う時期でお金を分ける

たったこれだけ。

これだけで、気持ちは驚くほど軽くなります。

漠然としていた学費の不安。

「なんとなく足りない気がする」「将来大丈夫かな」その正体が見えないから、不安になった。

でも、仕組み化にしてみたら、不安は”見えるもの”に変わった。

いくら必要か。いつ必要か。何が足りて、何が足りないか。

数字にし目視化することで、解決策も自然と見えてきた。

不安がゼロになったわけではない。でも、向き合える形になった。

合格はゴールではなく、スタート。

見える化は、

漠然とした不安を準備に変え、未来に向かうための静かな土台になる。

なんとか準備を整えた、そう思った。

そんな矢先に、

もう一つの想定外の選択肢が現れた。

340万円免除という、

あまりにも大きな選択肢だった。

コメント